No mundo dos investimentos, alcançar o sucesso financeiro requer mais do que apenas sorte ou habilidade de negociação. É preciso adotar uma abordagem fundamentada, baseada em princípios sólidos que garantam a proteção e o crescimento do patrimônio ao longo do tempo. Neste sentido, o Byebnk destaca-se como o local ideal para os investidores que buscam seguir tais ideais. Ao oferecer uma plataforma segura e eficiente, aliada a uma equipe de especialistas financeiros, o Byebnk está comprometido em ajudar os investidores a alcançarem seus objetivos financeiros por meio da aplicação desses princípios essenciais:

Não gaste mais do que você ganha

Mesmo que você seja um investidor habilidoso como Warren Buffett, se você não conseguir economizar, acabará em situação financeira precária, como afirmou William Bernstein.

Ao investir, uma regra fundamental que você deve ter em mente é não gastar mais do que ganha. Por mais que você otimize seus investimentos e busque maximizar seus retornos, isso não terá importância se você estiver gastando além das suas possibilidades. É essencial viver abaixo dos seus meios e ser consciente sobre como utiliza seu dinheiro.

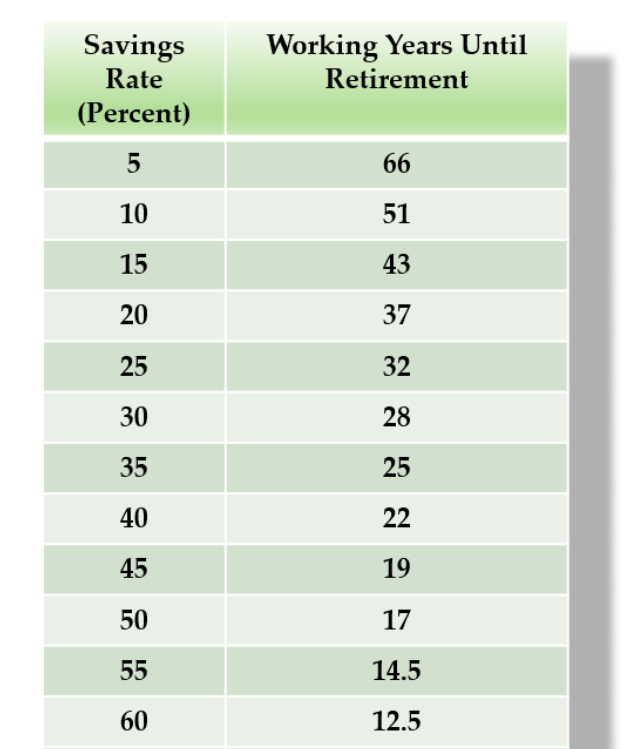

Se você gastar 100% do que ganha, nunca conseguirá se aposentar. O tempo que você levará para se aposentar está diretamente relacionado à taxa de economia. Por exemplo, se você está economizando apenas 10% do seu salário mensal, levará 51 anos para se aposentar. Mas se aumentar sua taxa de economia para 25%, poderá se aposentar em 32 anos. Por isso, a importância de poupar (e investir) não pode ser subestimada.

A matemática simples por trás da aposentadoria antecipada:

Planeje uma vida longa

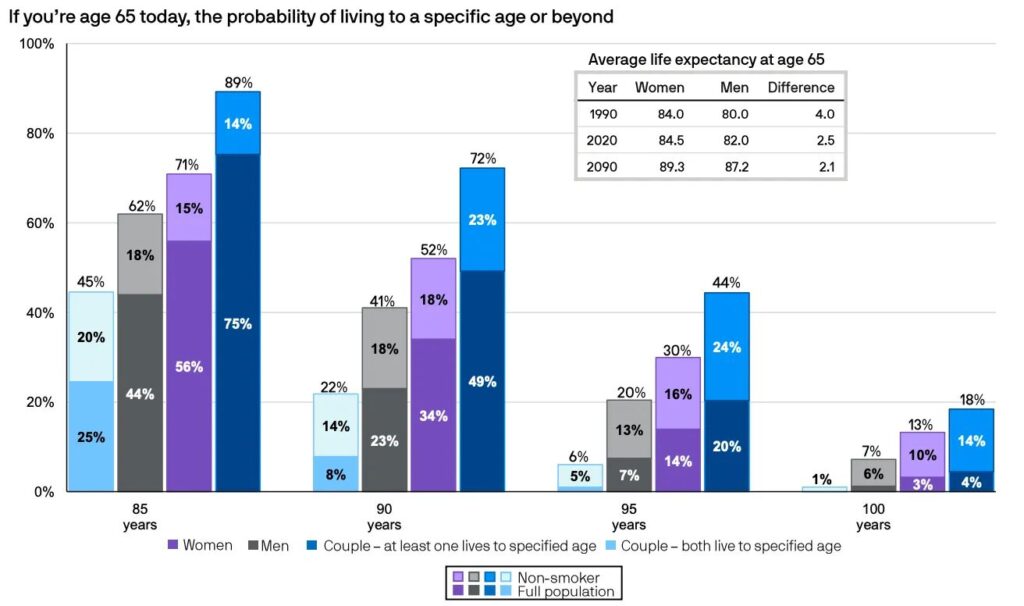

Todos nós estamos vivendo cada vez mais devido aos avanços na tecnologia médica. A expectativa de vida média para uma pessoa de 65 anos hoje é de 83 anos. Em 2090, espera-se que essa expectativa suba para 89 anos.

Expectativa de vida média | Fonte: JPMorgan Research

Voltando à nossa pesquisa, há quase 50% de chance de que pelo menos um dos parceiros de um casal de 65 anos viva até os 90 anos. Portanto, considerando que você se aposentará aos 60 anos, é crucial planejar sua carteira de investimentos de forma a sustentá-lo(a) por pelo menos 30 anos ou mais!

Invista e diversifique

Riscos mais altos geralmente estão associados a retornos mais altos, assim como riscos mais baixos estão associados a retornos mais baixos. É comum superestimar sua tolerância ao risco quando os tempos estão favoráveis.

Basta dar uma olhada no gráfico acima: apenas nos últimos 50 anos, houve três ocasiões diferentes em que o mercado de ações perdeu cerca de 50% de seu valor. Embora possa parecer simples quando observamos um gráfico, é fundamental ser extremamente sincero consigo mesmo e considerar se você seria capaz de manter sua carteira de investimentos durante períodos difíceis.

Se você estiver disposto a assumir riscos adicionais, poderá ser recompensado a longo prazo. Ações de empresas de menor porte, que geralmente são consideradas mais arriscadas do que ações de empresas de grande porte, tiveram um retorno maior nos últimos 30 anos. Por outro lado, títulos e letras do tesouro apresentam menor volatilidade e retornos mais baixos. Como diz o ditado, você não pode ter o melhor dos dois mundos.

Taxas importam

Warren Buffett fez uma aposta pública de $500.000:

“Nenhum gestor é capaz de escolher um conjunto de, pelo menos, cinco fundos administrados ativamente que consigam superar o fundo de índice Vanguard S&P500 após o desconto das taxas, ao longo de uma década.”

Ted Seides foi a única pessoa que aceitou o desafio e selecionou cinco fundos de fundos administrados ativamente. Mesmo em um ambiente de mercado neutro e com um grande incentivo financeiro para obter um bom desempenho, a média de retorno desses cinco fundos foi de 2,2%, em comparação com os 7,1% do fundo de índice. E isso foi antes mesmo de considerar as taxas – 60% de todos os ganhos foram destinados aos dois níveis de gestores de fundos!

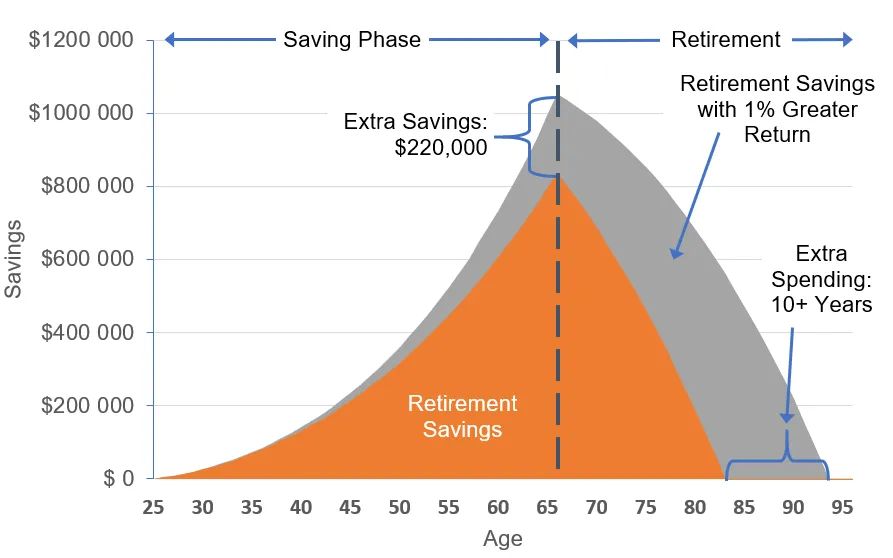

Buffett concluiu afirmando que certamente existem gestores competentes que justificam suas taxas, mas o desafio está em encontrá-losentre os milhares de profissionais registrados. Para alguém que começa a investir aos 25 anos e se aposenta aos 65, uma redução de 1% na taxa de despesas pode aumentar suas economias em $220.000, proporcionando quase 10 anos extras de gastos.

Portanto, a menos que um fundo seja capaz de superar consistentemente o mercado ao longo de um período de 40 anos (o que é muito improvável), é provável que o investidor tenha um retorno menor em comparação a um colega que investiu em um fundo passivo.

Portanto, a menos que um fundo seja capaz de superar consistentemente o mercado ao longo de um período de 40 anos (o que é muito improvável), é provável que o investidor tenha um retorno menor em comparação a um colega que investiu em um fundo passivo.

O mesmo principio vale para impostos, principalmente no Brasil. O sistema tributário do país é conhecido por sua complexidade e altas cargas fiscais, o que pode ter um impacto significativo nos investimentos, ainda mais quando consideramos que os fundos de investimento possuem o come cotas, que é um método de cobrança de imposto exclusivo do Brasil que ocorre semestralmente nos meses de maio e novembro. Trata-se de um recolhimento antecipado de Imposto de Renda sobre os rendimentos dos fundos de investimento. Na prática, a Receita Federal “come” uma parte das cotas do investidor, equivalente ao valor do imposto devido. O impacto é que o número de cotas do investidor diminui, mesmo que o valor investido permaneça o mesmo. Essa particularidade pode afetar a rentabilidade a longo prazo do investimento, já que reduz o efeito dos juros compostos. Portanto, é importante considerar o come-cotas ao planejar investimentos no Brasil.

Mantenha o curso

Existe um motivo pelo qual a história do Vanguard Group se chama “Mantenha o Curso”. Depois de adotar um plano de investimentos, é fundamental manter-se firme, não importa o que aconteça. Aqui está a história do investidor mais azarado do mundo, ‘Bob’.

Bob fez seu primeiro investimento no início de 1973, justo antes de uma queda de 48% no S&P 500. Mesmo com essa queda, Bob segurou suas ações, economizando um total de $46.000, e só teve coragem de investir novamente em setembro de 1987 – pouco antes de uma queda de 34%. Bob continuou segurando, fazendo apenas mais dois investimentos antes de se aposentar, ambos feitos logo antes das quedas de 2000 e 2007!

Mesmo enfrentando todas essas adversidades, Bob realmente obteve lucro. Ele transformou seus $184.000 investidos em $1,6 milhão, o que representa um retorno anualizado de 9%. O segredo simples por trás do sucesso de Bob foi nunca vender seus investimentos.

Desde 1950, não importa como você construiu sua carteira com ações e títulos, se você a manteve por mais de 20 anos, você sempre obteve retornos positivos.

Os benefícios adicionais de manter investimentos a longo prazo são uma taxa de imposto mais baixa sobre os ganhos e custos de transação significativamente menores. Além disso, ao permanecer investido, você garante que não vai perder os melhores dias do mercado.

Seguir uma abordagem passiva permite que você economize em taxas, ouça menos conselhos contraditórios e, se tudo correr bem, o sistema tributário ainda oferece um benefício extra – Charlie Munger.

Resumindo, para ser um investidor bem-sucedido, é essencial:

- Gastar menos do que você ganha: Evite viver além dos seus meios financeiros. Priorize a economia e a prudência nos gastos, para que você possa ter uma base sólida para investir e construir sua riqueza.

- Planejar para uma vida longa: Considere o aumento da expectativa de vida e faça planos financeiros levando em conta um período de aposentadoria prolongado. Certifique-se de que seus investimentos sejam capazes de sustentar seu estilo de vida durante décadas.

- Investir e diversificar: Alocar seus recursos em diferentes classes de ativos e diversificar seus investimentos é fundamental para reduzir o risco e aproveitar oportunidades de retorno. Seja realista em relação ao seu apetite por risco e equilibre seus investimentos de acordo com seus objetivos financeiros.

- Considerar as taxas: As taxas e despesas associadas aos investimentos podem ter um impacto significativo em seus retornos a longo prazo. Procure opções de investimento com taxas mais baixas, como fundos de índice, para maximizar seu potencial de crescimento.

- Manter o curso: Evite reações impulsivas às flutuações do mercado. Desenvolva um plano de investimento sólido e mantenha-o a longo prazo, resistindo à tentação de tomar decisões emocionais baseadas em eventos de curto prazo. Tenha confiança em sua estratégia e mantenha o foco em seus objetivos financeiros.

Seguir esses princípios requer disciplina e controle emocional. É importante resistir às influências externas e manter-se fiel a uma abordagem fundamentada. A experiência individual pode variar, mas adotar uma abordagem consistente e alinhada com esses princípios tem sido comprovadamente benéfico para investidores de longo prazo.

No cenário atual, onde a incerteza econômica é uma constante, é vital que os investidores adotem uma abordagem sólida e fundamentada. O Byebnk destaca-se como uma opção confiável, alinhada com os ideais de proteção e aumento do patrimônio dos investidores. Ao promover a educação financeira, oferecer opções de investimento diversificadas e com taxas competitivas, e incentivar a disciplina e a perseverança, o Byebnk se posiciona como um parceiro confiável para aqueles que desejam garantir seu futuro financeiro. Ao seguir esses princípios e contar com o apoio do Byebnk, os investidores têm a oportunidade de construir uma base sólida para proteger e aumentar seu patrimônio ao longo do tempo.

{kind=link}

Comentários post