Considere a seguinte situação: você planeja realizar um investimento de longo prazo (10 anos) e se depara com três possibilidades distintas.

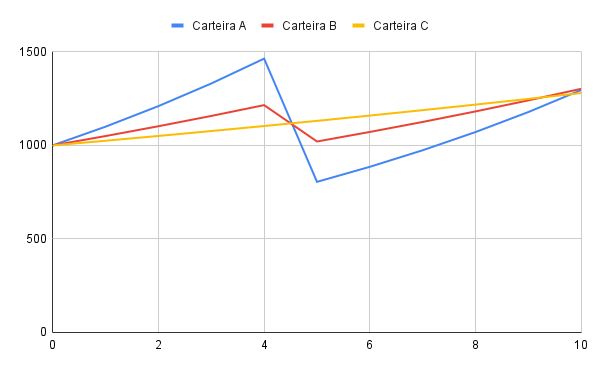

A primeira opção, a Carteira A, apresenta um crescimento consistente de 10% ao ano, no entanto, no quinto ano, é acometida por uma queda expressiva de 50%. A segunda opção, a Carteira B, segue um padrão similar, mas seus retornos são de 5% ao ano e a queda, menos drástica, é de 20%. A terceira opção é um depósito a prazo de 10 anos que rende 2,5% ao ano.

Diante destas alternativas, onde você colocaria seu dinheiro?

- Carteira A (10% ao ano com uma queda de 50%)

- Carteira B (5% ao ano com uma queda de 20%)

- Carteira C (Depósito a prazo com rendimento anual de 2,5%)

O fato é que, geralmente, tendemos a dar maior importância aos retornos que nossos investimentos geram, relegando a segundo plano os possíveis riscos de queda.

Uma simples equação matemática ilustra bem esse ponto: para recuperar uma perda de 10%, é necessário obter um ganho de 11%. Aumente essa perda para 25% e você precisará de um ganho de 33% para retornar ao ponto de equilíbrio. Agora, se a perda atingir 50%, o ganho necessário para recuperar o valor inicial do investimento será de 100%. Essa realidade enfatiza a importância de preservar seu portfólio ao invés de focar apenas na busca por retornos máximos.

Retornando ao nosso exemplo, a Carteira A inicia com um alto desempenho, proporcionando um retorno anual de 10%. A Carteira B, embora com um rendimento menor de 5% ao ano, ainda supera a Carteira C, que oferece um rendimento anual de apenas 2,5%. No entanto, a situação fica realmente interessante quando consideramos o impacto das quedas.

Ao término dos 10 anos, temos os seguintes saldos nas respectivas carteiras:

- Carteira A: R$1.296,87

- Carteira B: R$1.303,12

- Carteira C: R$1.280,08

Analisando os números, vemos um resultado que pode surpreender muitos investidores. Embora a Carteira C, que rende um “modesto” 2,5% ao ano sem qualquer queda, apresente um rendimento total inferior ao das Carteiras A e B, a história se torna mais complexa quando consideramos o impacto das quedas.

No caso da Carteira A, após a queda de 50% no quinto ano, essa carteira precisaria dobrar de valor, ou seja, ter um crescimento de 100%, apenas para retornar ao valor anterior à queda. Isso significa que, mesmo com um crescimento anual de 10%, levaria aproximadamente 7 anos para a Carteira A recuperar o valor perdido na queda.

Já a Carteira B, embora apresente uma taxa de retorno anual inferior, teve uma queda menos drástica de 20% no quinto ano. Para recuperar esse valor, ela precisaria ter um crescimento de 25%. Dado seu crescimento anual de 5%, seriam necessários aproximadamente 5 anos para a Carteira B recuperar o valor perdido. No entanto, ao término dos 10 anos, mesmo com um rendimento anual menor, a Carteira B supera a Carteira A em valor acumulado, ilustrando a importância da preservação do capital.

Contudo, a Carteira C, com seu crescimento constante e isento de quedas, embora tenha acumulado menos valor ao final do período em comparação a Carteiras A e B individualmente, demonstra uma importante lição em investimentos de longo prazo. O valor final dessa carteira ficou bem próximo ao das demais carteiras que assumiram riscos muito mais altos. Essa observação evidencia que, em um horizonte de longo prazo, a consistência e a preservação do capital podem ser tão, ou até mais, relevantes que a busca por altas taxas de retorno, as quais podem ser acompanhadas por riscos substanciais de desvalorização.

Este exercício ilustra a importância de considerar tanto o retorno potencial quanto o risco associado a um investimento. Afinal, a busca por altos retornos pode ser tentadora, mas ela não deve ofuscar a necessidade de preservação do capital e de uma estratégia de investimento equilibrada e bem pensada.

Como a Gestão de Riscos é Aplicada no ByeBnk

A tese da carteira Advisor byebnk se alinha perfeitamente com o conceito de preservação do capital que discutimos anteriormente. No ByeBnk, levamos a gestão de riscos muito a sério, integrando-a em todos os aspectos de nossa estratégia de investimento.

Primeiro, usamos a técnica de paridade de risco, que busca alocar recursos de forma a equilibrar a contribuição potencial de risco de cada ativo em nosso portfólio. Inspirado na tese All Weather de Ray Dalio, esse método de alocação nos permite diversificar nossos investimentos de forma a reduzir a probabilidade de perdas significativas e minimizar a vulnerabilidade a eventos de mercado extremos e imprevistos.

Por exemplo, ao invés de apenas buscar os maiores retornos possíveis (como na Carteira A do exemplo), nossa abordagem é distribuir os recursos entre várias classes de ativos, tais como títulos, ações e ativos reais. Isso reduz a dependência do portfólio em uma única classe de ativo ou em um único cenário econômico.

Em segundo lugar, monitoramos ativamente o ambiente macroeconômico para identificar onde estamos no ciclo econômico. Com base nessa análise, ajustamos a alocação de ativos para aproveitar as oportunidades oferecidas pelos diferentes estágios do ciclo econômico e, ao mesmo tempo, nos proteger contra eventuais quedas no mercado.

Para implementar essa abordagem, utilizamos uma combinação de análise fundamentalista e quantitativa, juntamente com os indicadores econômicos fornecidos pelo FOMC (Comitê de Política Monetária do Federal Reserve). Essas ferramentas nos permitem avaliar o preço justo de cada ativo e identificar o estágio atual do ciclo econômico.

Finalmente, nossas reuniões regulares de Comitê de Investimentos são momentos chave para revisar e ajustar a estratégia de investimento. Nestas reuniões, analisamos os últimos dados e avaliamos se é necessário fazer alterações na alocação de ativos para manter o equilíbrio entre o retorno e o risco.

Essa combinação de gestão de risco e análise econômica ajuda a garantir que o ByeBnk possa oferecer retornos consistentes e ajustados ao risco, proporcionando aos nossos investidores uma alternativa mais resiliente e robusta às flutuações do mercado. Em resumo, nossa gestão de riscos se esforça para maximizar o valor de longo prazo dos portfólios, ao invés de buscar ganhos de curto prazo que podem acarretar riscos significativos.

{kind=link}

Comentários post