Março de 2023

Última Reunião do FED

A última reunião do FED ficou marcada por consolidar o já amplamente esperado aumento de 0,25% na taxa de juros dos EUA.

No que diz respeito ao setor bancário, Jerome Powell destacou ações decisivas adotadas para apoiar a economia e o sistema bancário, garantindo liquidez e solidez diante dos problemas no setor. O presidente do FED também destacou que o sistema bancário é sólido e resiliente, mas há riscos de contágio. Ele anunciou uma revisão abrangente da regulação bancária.

Em relação à inflação, mencionou que ela segue elevada e que está muito acima da meta de 2%. Ele ainda mencionou o risco de baixa para o crescimento e o desafio de equilibrar a oferta e a demanda por trabalho. No entanto, as expectativas de longo prazo parecem estar em linha com o esperado.

Quanto à política monetária, Powell afirmou que ela será decidida com base nos dados econômicos e que fará tudo o que for necessário para atingir a meta de inflação. Ele também deixou em aberto uma eventual pausa no aperto monetário no próximo comitê. Powell destacou que a política monetária será cautelosa e flexível, ajustando-se de acordo com as condições econômicas.

Além disso, o setor de crédito está severamente impactado por conta de todos os eventos no setor bancário, apertando fortemente as condições de crédito. Esse é um ponto que impacta diretamente a inflação, pois o consumo das famílias deve diminuir fortemente.

O ponto principal em relação ao discurso do Fed, foi que a instituição tentou deixar bem claro que não estava salvando os bancos em si, mas sim os clientes dos bancos. O grande problema desses resgates é que eles podem criar um problema moral, no qual os bancos são incentivados a ter uma má gestão, pois sabem que serão resgatados de toda forma.

Apesar do tom mais brando que foi adotado em relação às taxas de juros, o combate à inflação continua firme. Está prevista uma pausa nas altas dos juros, mas não é descartado que eles fiquem em um patamar elevado por um bom tempo.

Os Problemas Bancários dos EUA

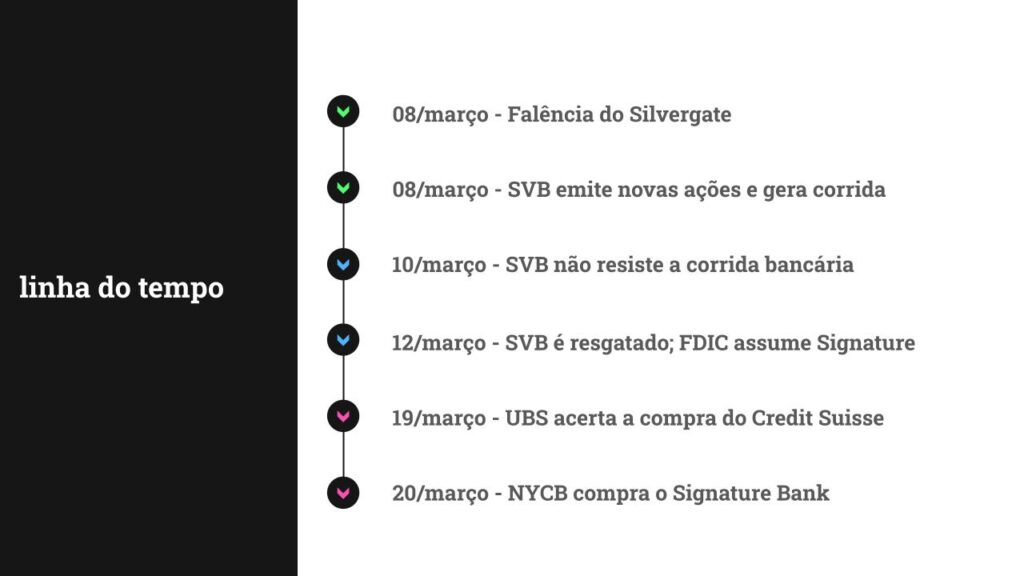

No dia 8 de março de 2023, o Silvergate Bank anunciou voluntariamente o encerramento de suas operações. No mesmo dia, o Silicon Valley Bank lançou uma nova emissão de ações para recapitalizar o banco. Esse fato gerou uma corrida bancária, com os clientes sacando mais de 40 bilhões de dólares. O grande problema é que o banco não marcava seus títulos a valor de mercado, dando a impressão que a instituição era muito mais saudável do que era na realidade. Com a corrida contra o banco, ele não resistiu e acabou quebrando no dia 10 de março de 2023.

No dia 12 de março de 2023, o Fed anunciou medidas para garantir que os depositantes recebessem seus valores, sendo resgatados pelo FDIC. Ao mesmo tempo, ele anunciou a quebra do Signature Bank e que sua administração seria assumida também pelo FDIC. O grande problema é que o Signature não apresentava exposições e gestão de risco tão severas quanto os outros bancos que quebraram.

No dia 20 de março de 2023, o banco Signature foi vendido para o NYCB, e o FDIC aprovou a venda, mas restringiu a clientela de criptomoedas, que ficou de fora da venda.

A ofensiva contra o Banco Signature pode ser comparada à operação Chokepoint que aconteceu no passado. Nela os reguladores dos EUA trabalharam duro para fechar os canais bancários de instituições que atendiam clientes que tinham suas atividades em setores que não eram interessantes para o país, como por exemplo o Poker. Dessa vez, a regulação caminha forte contra empresas que atuam com criptomoedas, como era o caso do Signature Bank.

Esse problema bancário também foi observado na Europa, com o Banco Credit Suisse fechando um grande acordo com o banco UBS para evitar sua falência.

O Tolo no Chuveiro

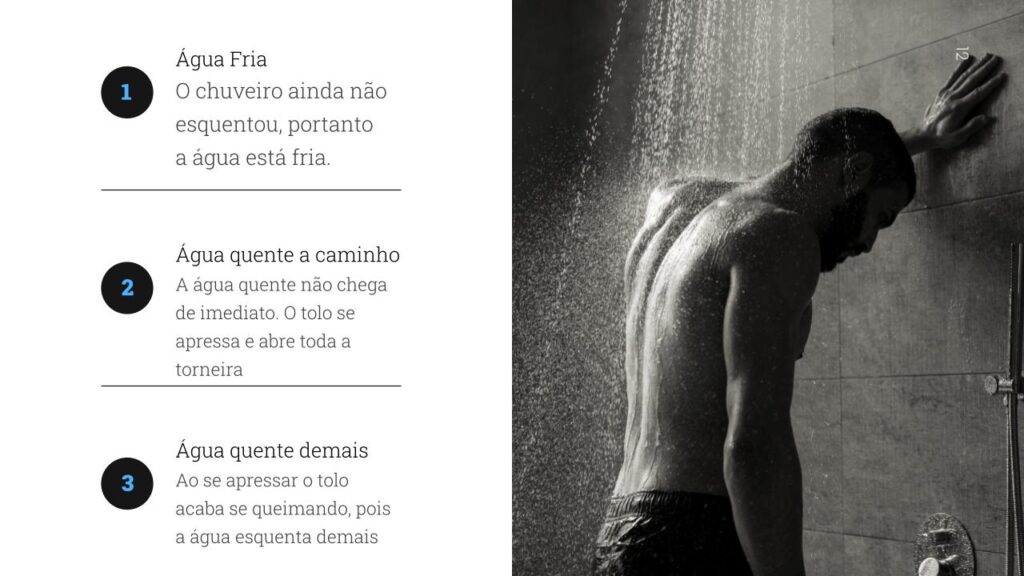

Atualmente estamos vivenciando na economia um momento descrito por uma analogia chamada “O tolo no chuveiro”. A expressão resume o cenário em que os bancos centrais ou governos reagem exageradamente às oscilações do ciclo econômico e afrouxam as políticas monetárias e fiscais de maneira apressada, sem esperar para avaliar o impacto de suas ações iniciais. Quando o tolo percebe que a água está fria, ele liga a água quente. No entanto, a água quente demora um pouco para chegar, então o tolo simplesmente liga a água quente ao máximo, eventualmente se queimando. A ideia é que mudanças ou políticas destinadas a alterar o curso da economia devem ser feitas lentamente, em vez de tudo de uma vez.

Apesar de a recessão ser plenamente anunciada a bastante tempo, ela ainda não se materializou de maneira muito clara, mas isso não quer dizer que ela não vai chegar. O mercado imobiliário funciona como um ótimo indicador antecedente e tem nos dado vários sinais de que a desaceleração econômica é iminente.

As principais consequências das ações do FED estão apenas começando, sendo necessário avaliar o cenário com um pouco mais de calma e um pouco mais de paciência. A recessão começa a dar os seus primeiros sinais e as taxas de juros estão bem próximas de seu topo. O FED tende a continuar com seu aperto monetário, sem a presença de novos estímulos no horizonte. Esse é um cenário que pode acabar frustrando gestores e investidores, pois existe uma grande expectativa em relação ao começo de uma forte tendência de alta, trazendo para uma parte do mercado um medo de perder o começo de um novo rally.

Estágio do Advisor Investing

Conforme mencionei na carta anterior, estamos no estágio de contração, onde temos um cenário traçado de maneira bem clara para que nossa exposição a cada classe de ativo seja ajustada de acordo com a nossa leitura dos dados econômicos.

O atual momento já nos permite ter uma perspectiva clara sobre o que vai acontecer com as taxas de juros dos EUA, e é por isso que fizemos um grande ajuste em nossa carteira de Bonds. Agora, grande parte do dinheiro que temos investido está em títulos que já têm um rendimento preestabelecido de quase 5% ao ano, com prazo de vencimento de 3 e 6 meses.

As demais carteiras tendem a reagir a esse cenário com um tempo mais longo, algo próximo de 6 meses. É por isso que não precisamos de ter pressa para avançar uma etapa no nosso ciclo. Faremos isso no momento apropriado, assim que os nossos indicadores nos mostrarem essa necessidade com clareza.

Rentabilidade

Advisor

|||||||||||||||||||||||||||||||||||||||||||||||||||||| 5,46%

Benchmark

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||| 7,03%

Risco

Advisor

|||||| 0,61%

Benchmark

||||||||| 1,05%

Sharpe

Advisor

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||| 7,34

Benchmark

|||||||||||||||||||||||||||||||||||||||||||||||||||| 5,75

Contribuição para rentabilidade

Ações

|||||||||||||| 1,4%

Bonds

|||||||||| 1,02%

Commodities

– 0,5% |||||

Criptomoedas

|||||||||||||||||||||||||||||||||||||||||| 4,23%

Reits

| 0,17%

Considerações finais

Ainda é cedo demais para falar que o grande problema bancário dos EUA acabou, as consequências dos episódios vivenciados podem demorar um pouco mais de tempo para aparecer. Estamos passando por um período de filtragem, onde maus investimentos, instituições alavancadas demais, má gestão de risco, entre outras decisões equivocadas, podem cobrar um preço muito caro. Contudo, esse é um processo necessário para que o mercado encontre novamente o equilíbrio.

Além disso, o FED teve uma ligeira mudança no tom de seu discurso, agora, o banco central deixa de lado o cenário de pouso suave. Seus esforços agora estão focados em garantir a solidez do sistema bancário, além disso, assume que a economia pode sofrer por um tempo, principalmente devido ao aperto de crédito. Nós vamos permanecer vigilantes nesse cenário para embasar os nossos próximos passos.

{kind=link}

Comentários post