Fevereiro de 2023

Advisor Investing

Através da curadoria de eventos macroeconômicos e da observação constante dos mercados, nosso time calibra um algoritmo proprietário baseado na técnica de Factor Investing – investimento em fatores. O Advisor Investing é sempre ajustado para melhorar a performance e para diminuir o risco da carteira dos clientes, não importa o cenário.

Fatores são as forças macroeconômicas que guiam ou forçam os ciclos de oscilação do mercado em diferentes períodos de anos.

Na nossa estratégia, usamos os fatores para achar a melhor alocação de carteira, sempre visando reduzir o risco. Não fazemos análise de futuro, o comitê de investimentos o byebnk olha para o presente através do crescimento econômico, das taxas de juros e da inflação. Esses indicadores liberados pelo FOMC vão mostrar o apetite do mercado aos riscos, direção dos preços e exposição aos negócios ao risco.

Para obter retornos acima do mercado o Factor Investing mostra-se como maneira de gerenciar riscos e aumentar a diversificação da carteira.

Análise de cenário

Com base nos dados e análises disponíveis, podemos afirmar que estamos preparados para enfrentar os próximos acontecimentos econômicos. Isso inclui tanto os desafios quanto às oportunidades que podem surgir, como as mudanças nas políticas econômicas e monetárias e outras variáveis.

Atualmente estamos no estágio de contração. Há um mês atrás, o horizonte econômico mostrava a possibilidade de um avanço de fase ainda este ano. Isso porque as previsões, principalmente sobre os juros, apontavam para possíveis cortes no final de 2023. Entretanto, com recentes dados de inflação acima das expectativas ligaram um sinal de alerta no mercado e, principalmente, no FED, que adotou um tom mais rigoroso (na reunião do dia 31 de Janeiro, o Banco Central se posicionou de maneira mais amena). Dessa forma o mercado reviu suas previsões e agora precifica um topo dos juros ainda maior, mais próximo dos 6%.

Existem dados que mostram tendências nas duas direções, por exemplo, dados de emprego seguem consistentes e aquecidos, e dados de vendas melhores do que o esperado nos entregam otimismo sobre a situação. Outros dados como um PIB mais fraco do que o esperado e índice de preços ganhando força, nos entregam pessimismo sobre a situação.

É importante dizer que cada fase têm o seus desafios e as suas oportunidades, e cada classe de ativo tende a se comportar de uma forma diferente durante os ciclos econômicos. Os novos aumentos das taxas de juros, com o consequente corte no futuro trazem um cenário promissor para vários ativos, por exemplo os Bonds de longo prazo. Num cenário de corte de juros esse ativo se beneficia fortemente.

Uma vez que a economia atinja a fase de depressão, as ações também tendem a entrar em um período positivo, isso porque essa classe está sempre antecipando os acontecimentos, sendo assim, um horizonte econômico mais favorável já começa a aparecer, refletindo em uma valorização nos preços. À medida que a recuperação for se consolidando, a classe continua em valorização, graças à perspectiva clara de melhora nos resultados das empresas.

De qualquer forma, é importante lembrar que a economia é dinâmica e sujeita a mudanças constantes. Por isso, é essencial estar sempre atualizado e informado sobre as últimas notícias e tendências econômicas para tomar decisões informadas e estratégicas. Dessa forma, é fundamental que todos fiquem atentos a essas informações e ajustem suas estratégias de acordo com o cenário econômico. A incerteza e a volatilidade são fatores que exercem impacto direto.

Como está a atividade econômica?

Na última projeção divulgada pelo Federal Open Market Committee (FOMC) ocorrerão importantes revisões em relação aos cenários anteriores.

Em relação ao crescimento econômico, o FOMC reduziu sua projeção de crescimento do PIB para o ano de 2023 de 1,2% para 0,5%. Essa revisão representa uma desaceleração significativa na recuperação da economia norte-americana e pode ser atribuída em grande parte ao crescente patamar de juros como medida de contenção da inflação.

Por sua vez, a inflação foi revisada para cima, de 2,8% para 3,1%, o que reforça que o FOMC trabalhará forte nos juros para que a inflação fique abaixo da meta de 2% a longo prazo. Já a Fed Funds foi revisada para cima de 4,6% para 5,1%.

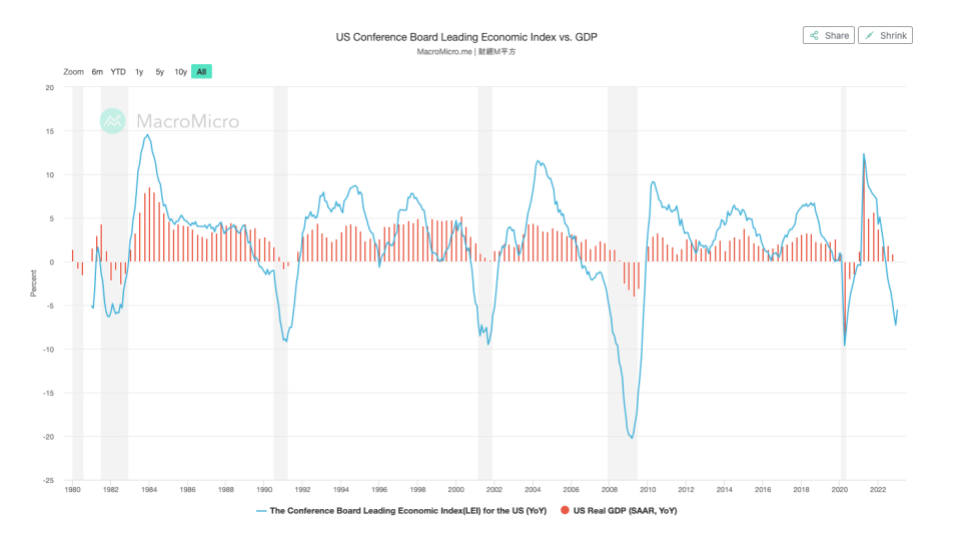

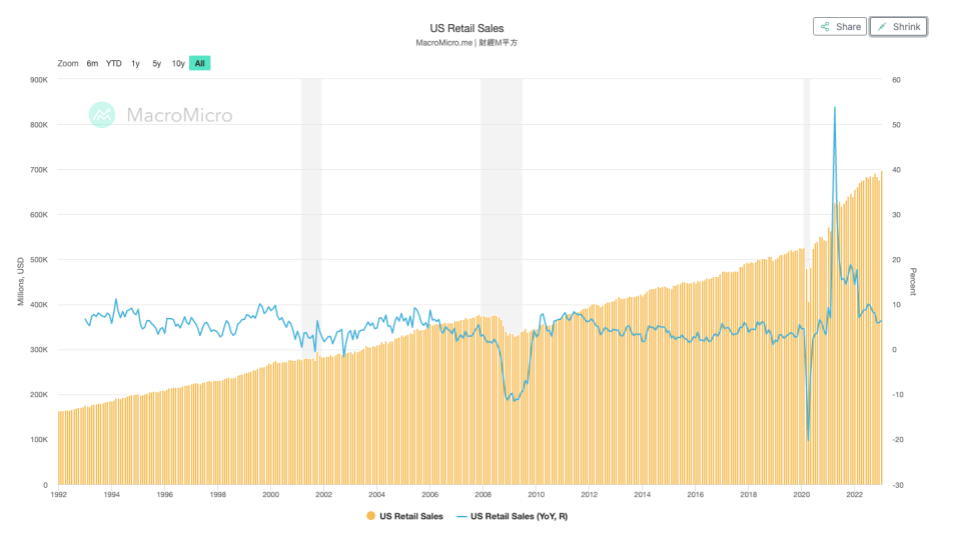

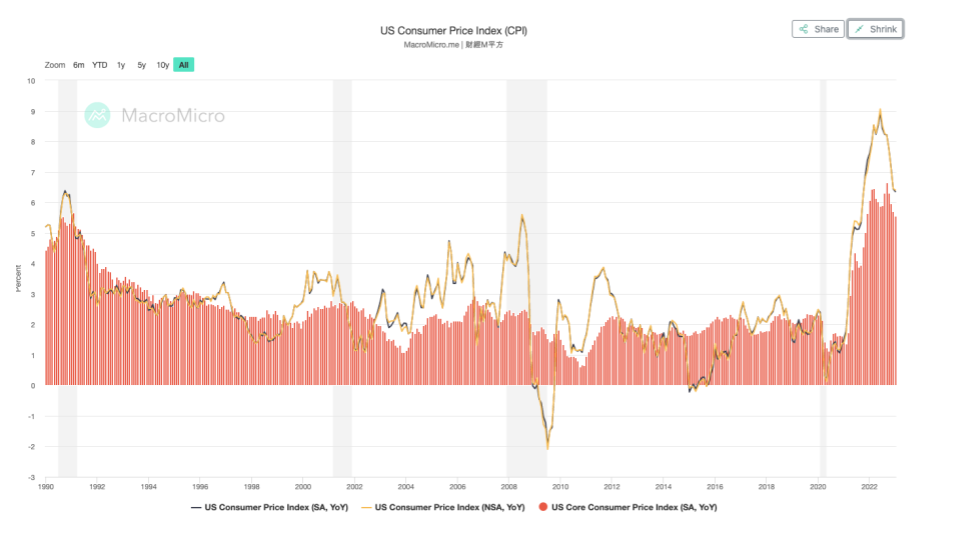

3 Gráficos para entender a atividade econômica

Conference Board Leading Economic Index (LEI) o atual patamar está nos limites inferiores, sugerindo um período de recessão, com um pequeno sinal de reversão. Entretanto, há a possibilidade de piora do cenário e desaceleração da economia, de acordo com a interpretação do LEI em conjunto com outros dados.

US Retail Sales (YoY, R) – Na atual leitura, o gráfico mostra uma tendência de queda nas vendas do varejo, mas ainda em patamares próximos ao volume médio. Isso significa que caso a economia continue a desacelerar, esse indicador ainda terá uma grande piora em seu volume de vendas.

Consumer Price Index (CPI) – Os dados dos últimos meses do CPI mostram que a inflação está perdendo forças. O FED cada dia reforça que seu foco principal está nesse sentido, buscando controlar de vez a inflação.

Resultados do Advisor Investing

Como era de se esperar, um dos maiores impactos macroeconômicos de hoje é resultados dos desequilíbrios na cadeia de suprimentos causados pela pandemia e agravado pela guerra entre Rússia e Ucrânia. Como consequência, nesse período a classe das commodities teve um ótimo desempenho, em grande parte por conta de uma onda de escassez de suprimentos. Esse movimento foi um dos gatilhos que contribuíram para o estouro de uma onda inflacionária, que ja estava no horizonte graças aos fortes estímulos monetários feitos em combate à pandemia.

Com a inflação em patamares históricos, o FED reverteu sua postura e adotou uma política de aperto monetário, afetando quase todas as classes de ativos. Os ativos de risco gradativamente perdem sua atratividade e o mercado crédito privado (bonds) sofrem o efeito da marcação à mercado.

Estamos diante de uma excelente janela de oportunidade para investimentos em Bonds, especialmente o Tesouro americano de longo prazo. Nosso modelo utilizado para montagem da carteira começou a capturar as taxas de juros mais altas de longo prazo no final de 2022 e espera por mais sinais para aumentar a exposição.

O ano de 2023 iniciou-se com perspectivas promissoras para as criptomoedas, que apresentaram uma forte valorização. A sazonalidade dessa classe, em grande parte devido ao halving, sugere que estamos em um período de consolidação dos preços, o que pode resultar em um ciclo de alta robusto em breve.

Rentabilidade

Advisor

|||||||||||||||||||||||||||||||||| 3,44%

Benchmark

|||||||||||||||||||||||||||||| 3,40%

Risco

Advisor

|||||| 0,58%

Benchmark

||||||||| 1,01%

Sharpe

Advisor

|||||||||||||||||||||||||||||||||||||||||||||||| 4,78

Benchmark

||||||||||||||||||||||||||| 2,72

Contribuição para rentabilidade

Ações

||||||| 0,71%

Bonds

|||||| 0,60%

Commodities

– 0,46% |||||

Criptomoedas

|||||||||||||||||||||||| 2,48%

Reits

|||||| 0,57%

Considerações finais

O Federal Reserve (FED) tem uma missão difícil pela frente. Suas ações estarão em constante balanço entre o hard landing e o soft landing. Quanto mais o FED apertar a economia, a tendência é que ele se aproxime de medidas que vão favorecer a expansão econômica. Entretanto, à medida que os estímulos apareçam, a tendência é que novos desequilíbrios sejam gerados, dessa forma o FED será forçado a voltar com medidas restritivas. A peculiaridade desse cenário requer muita atenção e cautela.

{kind=link}

Comentários post