Principais pontos:

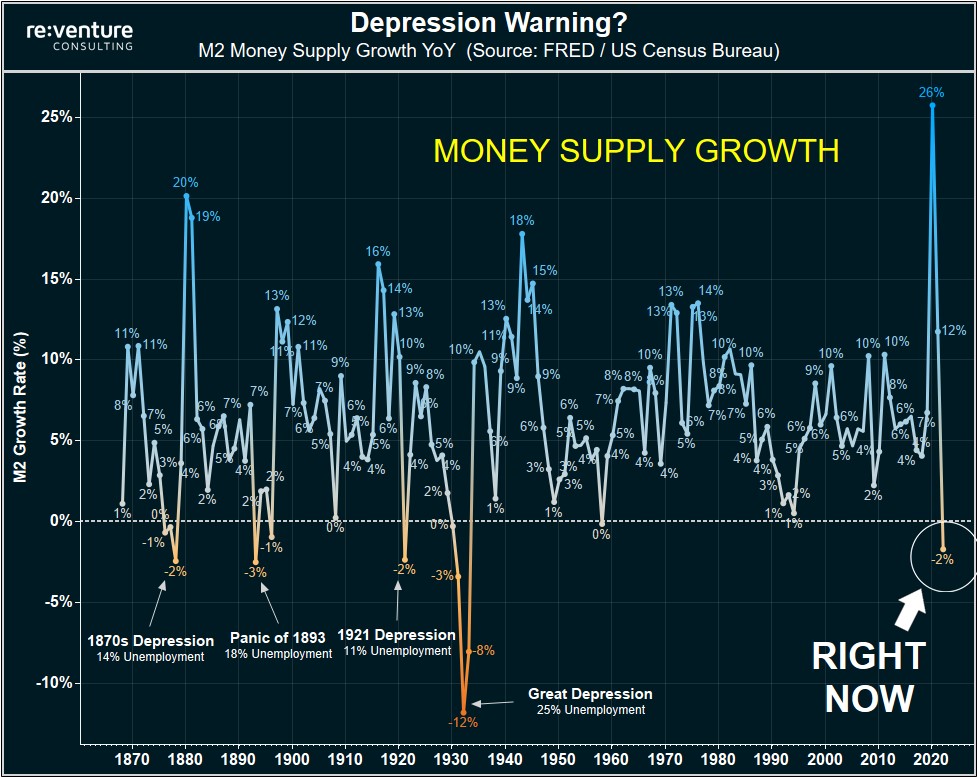

- A oferta de dinheiro na economia está em queda e isso só ocorreu quatro vezes nos últimos 150 anos.

- Em cada uma dessas vezes, uma Depressão com taxas de desemprego de dois dígitos se seguiu.

- A contração da oferta de dinheiro juntamente com a inflação é uma combinação desagradável, pois significa que há menos dólares circulando no sistema para pagar preços mais altos.

- Em algum momento, o sistema “quebra” e ocorre um crash deflacionário.

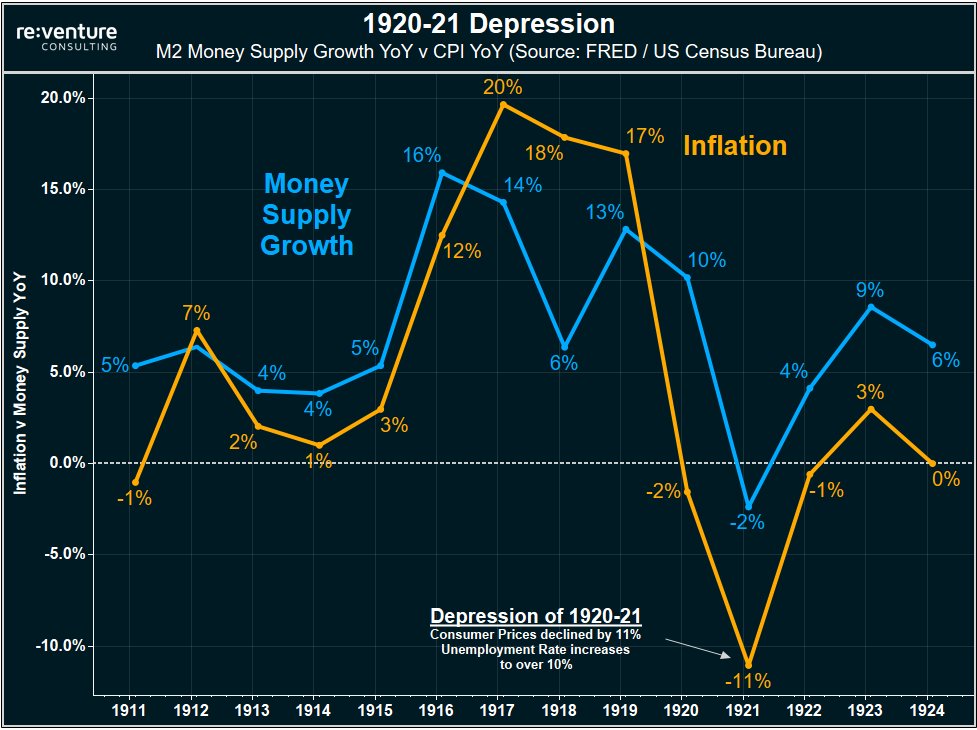

- Tudo o que precisou foi uma contração de -2% na oferta de dinheiro em 1921 para causar essa depressão deflacionária, e agora estamos em uma contração de -2% em 2023.

- O Fed está fazendo “Aperto Quantitativo” (Quantitative Tightening – QT), que é o que está causando a contração da oferta de dinheiro em 2023.

- Se o QT continuar no seu ritmo atual, a oferta de dinheiro se contrairá ainda mais, levando à falência do sistema e a uma depressão deflacionária.

Contração da oferta de dinheiro pode levar os EUA à recessão deflacionária em 2023

A oferta de dinheiro na economia está em queda e isso só ocorreu quatro vezes nos últimos 150 anos. Em cada uma dessas vezes, uma Depressão com taxas de desemprego de dois dígitos se seguiu. A contração da oferta de dinheiro juntamente com a inflação é uma combinação desagradável, pois significa que há menos dólares circulando no sistema para pagar preços mais altos.

Em algum momento, o sistema “quebra” e ocorre um crash deflacionário. Isso foi exatamente o que aconteceu na Depressão de 1921 (não a Grande Depressão), que ocorreu após a Primeira Guerra Mundial e a Gripe Espanhola. Na época, houve anos de alta inflação e crescimento da oferta de dinheiro, seguidos por uma queda de 11% na inflação e uma taxa de desemprego crescente.

Tudo o que precisou foi uma contração de -2% na oferta de dinheiro em 1921 para causar essa depressão deflacionária, e agora estamos em uma contração de -2% em 2023, sugerindo que a resiliência de nossa economia e a inflação atual podem não ser tão fortes quanto as pessoas pensam.

Embora ainda haja muito dinheiro circulando no sistema financeiro em 2023, a oferta de dinheiro, ou M2, está cerca de 35% mais alta do que era pré-pandemia ($15 trilhões -> $21 trilhões).

No entanto, o registro histórico é claro: Depressões/Deflação não precisam de uma diminuição “linear” na oferta de dinheiro para ocorrer, apenas um declínio de 2-4%.

Muitas pessoas parecem pensar que essa inflação durará para sempre, como nos anos 70. Mas lembre-se: a inflação dos anos 70 foi ruim porque a oferta de dinheiro continuou a crescer, nunca contraiu. É por isso que tivemos uma década de inflação.

Agora é diferente. O Fed está fazendo “Aperto Quantitativo” (Quantitative Tightening – QT), que é o que está causando a contração da oferta de dinheiro em 2023. Todos estão focados nos aumentos de taxas, mas é o QT/oferta de dinheiro que deveriam estar prestando atenção.

Se o QT continuar no seu ritmo atual, a oferta de dinheiro se contrairá ainda mais, levando à falência do sistema e a uma depressão deflacionária. No entanto, uma depressão deflacionária em 2023-24 não é uma garantia, pois o governo poderá intervir e tentar oferecer estímulos novamente, aumentando a oferta de dinheiro e reacendendo a inflação/economia.

A história também mostra que as guerras são períodos em que a oferta de dinheiro cresce muito, como durante a Primeira e a Segunda Guerra Mundial. Se os EUA entrarem em uma guerra (esperamos que não), a oferta de dinheiro pode aumentar novamente e a inflação duraria mais tempo.

Resumindo, a oferta de dinheiro está em contração no início de 2023. Em todas as vezes que isso ocorreu antes, a deflação/depressão foi o resultado. A alta inflação teimosa fez com que muitos ignorassem esse fator de risco. Há uma alta chance do Fed apertar demais e causar uma recessão. Se a história se repetir, poderíamos estar em uma “Recessão/Depressão deflacionária”. Os preços de muitas coisas cairiam, como casas, aluguel e commodities, e até mesmo os salários poderiam ser afetados. A taxa de desemprego provavelmente dispararia, possivelmente chegando a 10%.

No entanto, o governo poderia intervir e “salvar o dia” aumentando a impressão de dinheiro, como aconteceu durante a pandemia, o que aumentaria o crescimento da oferta de dinheiro e sustentaria a inflação. Além disso, uma guerra também seria uma situação em que o crescimento da oferta de dinheiro e a inflação aumentariam.

Embora a oferta de dinheiro M2 esteja em queda, muitos continuam pedindo mais aperto do Fed, como se fosse a única opção. Isso mostra uma compreensão fundamental equivocada de como a inflação evolui e provavelmente resultará em consequências graves.

Continuar a apertar diante da abundância de história econômica que diz que o Fed já fez mais do que suficiente para domar a alta inflação significa que a “cura” do Fed (aperto excessivo) provavelmente será pior do que a doença que procura tratar. Desde a Grande Depressão, o Fed não aumenta as taxas enquanto a oferta de dinheiro M2 está em declínio.

Embora mergulhar os EUA em uma recessão grave ajude a extinguir a alta inflação, jogar milhões de pessoas no desemprego, custando a muitos suas casas e meios de subsistência, dificilmente pode ser considerado um bom negócio. Afinal, de que adianta reduzir alguns pontos percentuais na taxa anual de inflação se as pessoas não têm mais renda para gastar?

Dado que a oferta de dinheiro M2 já está caindo, a inflação vai cair ao longo do tempo. A única coisa necessária agora é paciência. Continuar a apertar não reduzirá a alta inflação hoje, que é o resultado da impressão de dinheiro passada.

A maior ironia de todas é que, no caso de o aperto atual do Fed causar uma recessão grave, o governo federal e o Fed provavelmente responderão com déficits orçamentários enormes e política monetária frouxa. Isso é exatamente o que causaria uma segunda onda de alta inflação, que é o que o Fed afirma que seu aperto agressivo é necessário para combater.

{kind=link}

Comentários post