A falta de dados oportunos dificulta a avaliação do nível de atividade econômica em qualquer ponto do tempo. Os dados do PIB, por exemplo, geralmente só estão disponíveis trimestralmente e as primeiras estimativas são publicadas um mês ou mais após o final do trimestre.

Recentemente, a OECD propôs um Rastreador Semanal que fornece estimativas em tempo real do crescimento do PIB em 46 economias, usando dados do Google Trends para estimar a taxa de crescimento do PIB ano a ano semanalmente, com um atraso muito curto. O rastreador agrega informações sobre comportamento de pesquisa relacionados ao consumo, mercado de trabalho, habitação, atividade industrial e incerteza.

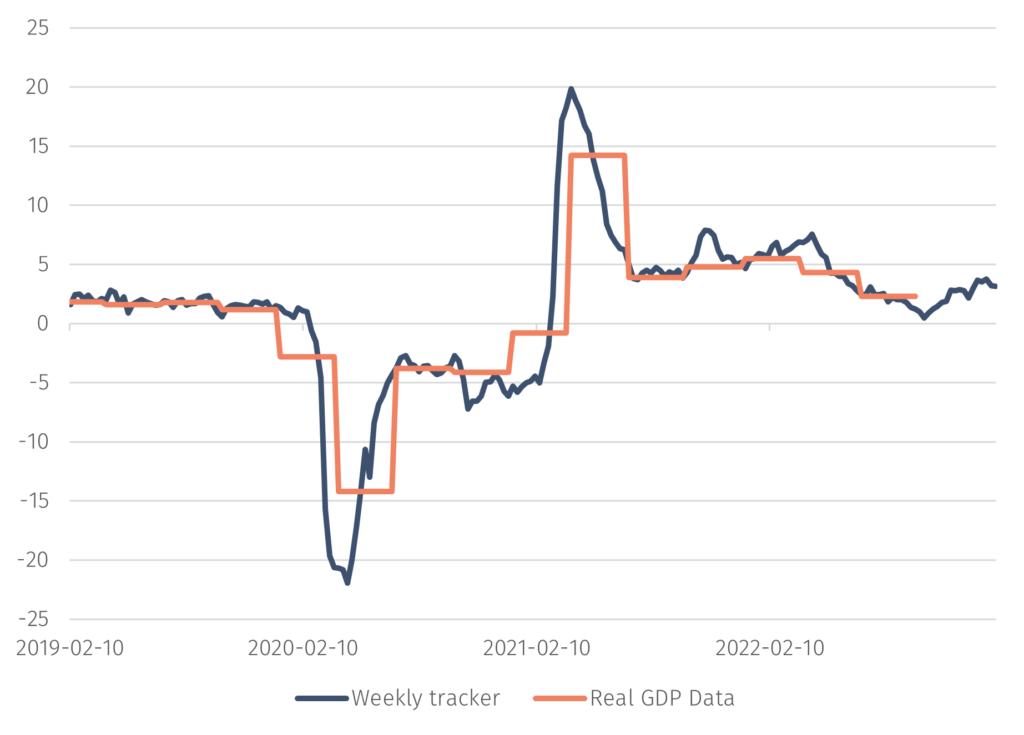

Para ver a utilidade do rastreador, a figura abaixo mostra estimativas semanais desde o início de 2019 do crescimento do PIB real na zona do euro ao longo de quatro trimestres, conforme indicado pelo rastreador. Também mostra a taxa de crescimento computada a partir de dados de crescimento real do PIB. Ao interpretar a figura, deve-se ter em mente que esses dados também são estimativas.

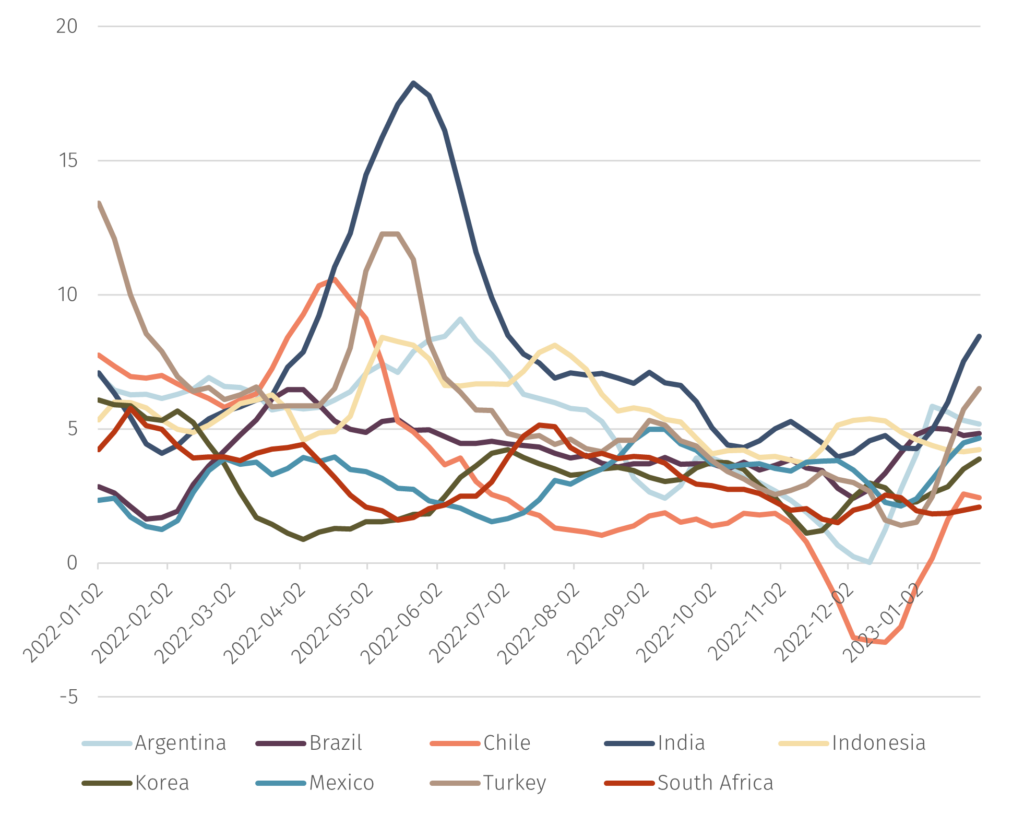

Analisando dados de nove economias avançadas, a média móvel de quatro semanas indica que o crescimento real do PIB parece ter atingido um fundo em meados de 2022 e desde então aumentou. Portanto, não há evidências de que esses países estejam entrando em recessão.

Embora a conclusão do Rastreador Semanal da OECD seja animadora, é importante considerar alguns pontos antes de tirar conclusões precipitadas. O modelo é novo e depende de uma nova fonte de dados, o Google Trends. Além disso, ele mede o crescimento atual do PIB real, não a atividade econômica futura e os riscos de recessão.

Outras variáveis que foram informativas em quedas passadas sinalizam riscos aumentados de recessão, como a queda nos preços imobiliários e a desaceleração na tomada de empréstimos bancários. Essas variáveis são altamente sensíveis ao aperto monetário global observado no último ano e há fortes evidências de que lideram a atividade econômica.

Portanto, embora o Rastreador Semanal da OECD não mostre nenhuma evidência de aumento dos riscos de recessão no momento, é importante interpretar essa conclusão com cuidado. O impacto máximo da política monetária na atividade econômica muitas vezes ocorre com um atraso de cerca de quatro trimestres, o que significa que é cedo demais para concluir que não há risco de recessão.

A recuperação do mercado no último trimestre de 2022 e em janeiro de 2023 foi baseada em uma perspectiva menos pessimista para a política monetária. Se os dados da OECD estiverem corretos, os bancos centrais podem precisar apertar mais do que os mercados antecipam. Portanto, é importante equilibrar a perspectiva para os bancos centrais em relação aos melhores lucros que normalmente estão associados a uma economia mais forte e as perspectivas de recessão mais tarde em 2023.

{kind=link}

Comentários post