Em recentes discursos, o presidente do Fed, Jerome Powell, enfatizou os altos preços dos serviços (exceto habitação) e sua relação com a inflação salarial. Em uma análise recente dos dados, o economista GianLuigi Mandruzzato conclui que o retorno da inflação para 2% pode estar mais próximo do que o Fed antecipa.

Powell sinalizou que, embora o processo de desinflação tenha começado, a inflação ainda está alta e as taxas de juros devem aumentar ainda mais para retorná-la à meta de 2%. Ele destacou as diferenças entre os principais grupos dentro do deflator central de PCE: habitação, outros serviços (exceto habitação) e bens principais, ou seja, excluindo energia e alimentos.

O presidente do Fed observou que a recente queda na inflação central de PCE anual se deveu quase inteiramente aos preços dos bens. Em contraste, a PCE de habitação cresceu fortemente, mas Powell expressou confiança de que a queda nos novos aluguéis e preços de imóveis vistos nos últimos meses em breve será refletida no deflator PCE. No geral, o Fed considera que a política monetária alcançou seu efeito pretendido nesses dois itens de gastos.

Por outro lado, o Fed vê pouco progresso na taxa de mudança dos preços dos serviços (exceto habitação), que representa quase 60% do deflator central de PCE e inclui saúde, transporte e serviços de lazer. Segundo Powell, os preços nessas áreas não mostram sinais de moderação e, portanto, exigem uma política monetária mais restritiva.

Powell também destacou os riscos decorrentes da alta inflação salarial. O trabalho é a principal entrada produtiva nos serviços e os salários crescentes provavelmente incentivam as empresas a aumentar os preços, mantendo a inflação geral alta.

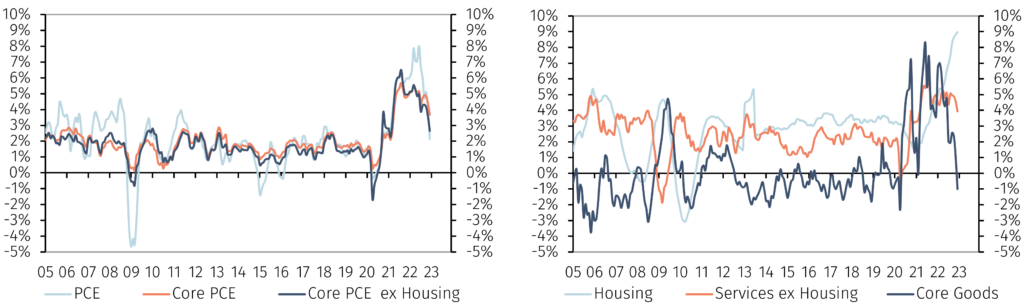

No entanto, os dados mais recentes são mais encorajadores do que os comentários do Fed sugerem. Os gráficos mostram as mudanças anualizadas de seis meses nos principais componentes do deflator PCE. O gráfico mostra que, após atingir 6% no final de 2021, a inflação central caiu abaixo de 4% no segundo semestre de 2022.

Além disso, o deflator central de PCE excluindo habitação aumentou a um ritmo anualizado de cerca de 2,5% no segundo semestre de 2022, não muito longe da meta de 2% do Fed. A desaceleração dos preços de habitação do ritmo de 9% alcançado em dezembro deve começar o mais tardar no segundo trimestre de 2023. Isso poderia fazer o deflator PCE central cair mensalmente e empurrar a taxa de inflação anual abaixo de 2%.

Os preços dos bens estão exercendo novamente um efeito desinflacionário, como ocorreu antes da Covid. O gráfico mostra a anomalia no período entre meados de 2020 e meados de 2022 relacionada ao aumento na demanda de bens e à interrupção das cadeias globais de suprimentos, que parece ter chegado ao fim.

Por fim, o gráfico mostra que os preços dos serviços (exceto habitação) também se moderaram. Após atingir quase 6% no meio de 2021, os aumentos de preço caíram para 3,8% no segundo semestre de 2022. Se essa tendência continuar, o aumento nos preços dos serviços (exceto habitação) se aproximará da taxa de tendência anterior à Covid, levando a inflação geral próxima a 2%.

Também é notável que, no segundo semestre de 2022, os preços dos serviços (exceto habitação) caíram mais rápido do que os ganhos médios por hora (veja os gráficos). Historicamente, a correlação entre os salários por hora e os preços dos serviços (exceto habitação) é instável e, se algo, parece ter enfraquecido após 2015.

Em conclusão, os últimos comentários do presidente Powell indicam que o Fed vincula a necessidade de uma política monetária mais restritiva aos preços dos serviços (exceto habitação) e, portanto, é encorajador que os dados mais recentes mostrem que eles estão desacelerando. Para confirmar que o pico nas taxas de juros dos EUA está se aproximando, é crucial que essa moderação continue nos próximos dados, começando com o CPI de janeiro divulgado em 14 de fevereiro.

{kind=link}

Comentários post