Você está ciente do “arcabouço” fiscal proposto por Haddad e como ele pode afetar a nossa economia? Em um estudo publicado no Brazil Journal, Marcos Mendes e Marcos Lisboa apresentaram uma avaliação das propostas de Haddad e expuseram a preocupante realidade por trás delas.

Os autores analisaram três cenários diferentes para a economia brasileira com base nas propostas de Haddad. Em quase todos os casos, a meta mínima de superávit primário não é atingida, e em um cenário de aumento maior da receita fiscal, o superávit primário de 1% só seria alcançado em 2030. Os três cenários são:

- Cenário A: a receita cresce em termos reais às mesmas taxas do PIB;

- Cenário B: a taxa de crescimento real da receita oscila, ora acima e ora abaixo do PIB, como tem sido o comportamento nos últimos anos;

- Cenário C: o governo faz um aumento de carga tributária de R$ 150 bilhões, que terá impacto a partir de 2024, e a receita continua crescendo sistematicamente acima do PIB nos anos seguintes. (Este cenário é super otimista)

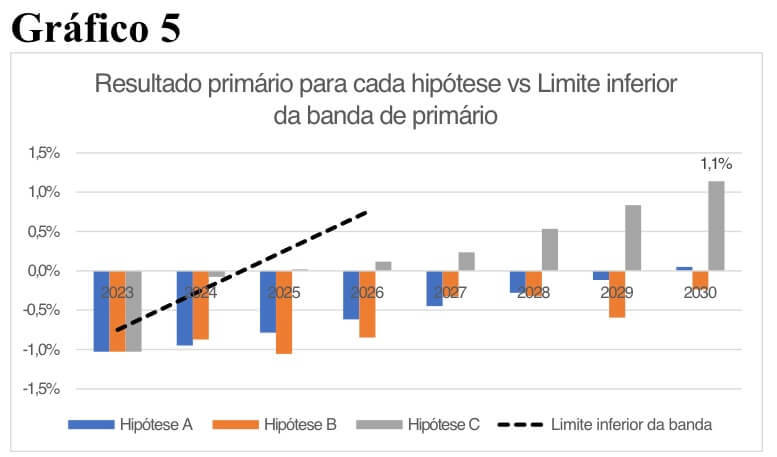

Agora que temos a receita e a despesa como proporção do PIB em cada um dos cenários, podemos calcular qual o resultado primário que resultaria de cada um deles. Isso está mostrado no gráfico, onde também se apresenta o resultado primário mínimo (banda inferior) fixado pelo governo para os anos de 2023 a 2026.

O estudo revelou que, em praticamente todos os casos, o resultado primário obtido fica abaixo do limite mínimo fixado pelo governo. Por exemplo, em 2025, o governo fixou como limite mínimo um superávit de 0,25% do PIB. Contudo, o melhor resultado que se consegue com a regra de despesa proposta pelo governo e as diferentes hipóteses de receita é um superávit de 0,02% do PIB, no Cenário C. Nas outras duas hipóteses, ainda há déficit elevado. Em apenas um caso, o do Cenário C em 2024, os valores simulados superam a banda inferior de resultado primário fixada pelo governo. Mas já em 2025 e 2026 voltam a ser inferiores ao limite mínimo. Note-se ainda que, apesar do grande esforço de arrecadação, o Cenário C gera apenas 1,1% do PIB de superávit em 2030, valor acanhado frente aos 1,5% do PIB que deveríamos gerar desde já para estabilizar a dívida pública. Em simulações adicionais, constatamos que apenas aumentos reais anuais da receita acima de 5%, além do choque tributário de R$ 150 bilhões, permitiriam que os resultados do Cenário C alcançassem o valor mínimo de resultado primário fixado pelo governo. Isso levaria a um aumento da receita líquida em 5,2% do PIB!

Leia mais em https://braziljournal.com/regra-fiscal-uma-avaliacao-preliminar/.

Outro que se mostra preocupado com a proposta apresentada é o ex-presidente do Banco Central (BC), Affonso Celso Pastore:

“Se o governo aprovar esse arcabouço fiscal, ele obtém uma licença para aumentar gastos. Se ele não aumentar a carga tributária, o superávit primário não vai ser gerado”, disse Pastore, que presidiu a autoridade monetária.

À publicação, Pastore ressaltou que o governo terá de “aumentar a carga tributária e a pergunta que fica para, talvez, o ministro [Haddad] responder é quem ele vai escolher para subir a carga. Essa equação só fecha com aumento brutal de carga tributária”.

Em resumo, estes são os pontos-chave do anúncio do arcabouço fiscal:

- O piso de crescimento real da despesa é de 0,6%, contrário ao teto de gastos;

- A regra de resultado primário pode ser mudada pelo novo governo;

- A penalidade para não alcançar o resultado primário é muito branda;

- A implementação do novo arcabouço fiscal é mais complexa que o teto de gastos;

- O ajuste fiscal só pode ocorrer via aumento de impostos, sem corte de despesas;

- Falta detalhamento no texto final e ainda há dúvidas sobre a execução do arcabouço fiscal;

- O gasto público tende a crescer, e não há objetivo de corte de despesas;

- O novo arcabouço fiscal foi apresentado às pressas e está inacabado.

A conta será paga com o imposto oculto

O anúncio levantou especulações de que a única maneira de o governo alcançar a meta mínima de superávit seria através da inflação. Talvez este seja realmente o plano do governo.

Aumentos sistemáticos dos gastos públicos, que já são elevados e mal empregados, é a única certeza dessa proposta. Em vez de reformar o estado para racionalizar os gastos, estamos observando a expansão deles sob o falso pretexto de “incluir o pobre no orçamento”.

A inflação afeta desproporcionalmente os mais pobres, uma vez que eles geralmente possuem menos recursos financeiros e enfrentam maiores dificuldades para se proteger das consequências do aumento dos preços. Como grande parte de sua renda é destinada a despesas básicas, como alimentação, moradia e transporte, qualquer elevação nos preços desses itens pode impactar diretamente a qualidade de vida e a capacidade de consumo dessas famílias. Além disso, os mais pobres tendem a ter menor acesso a investimentos e poupanças que poderiam ajudar a preservar seu poder de compra. Com a inflação corroendo o valor do dinheiro, os mais vulneráveis acabam enfrentando uma redução em seu padrão de vida e, em casos extremos, podem ser empurrados ainda mais para a pobreza.

O aumento da inflação impede a redução da taxa de juros, uma vez que o Banco Central precisa adotar medidas para controlar a inflação e garantir a estabilidade dos preços. Isso acaba afetando diretamente os mais pobres, pois mantém as taxas de juros elevadas, dificultando o acesso ao crédito e encarecendo o financiamento para aquisição de bens e serviços, como a compra da casa própria, por exemplo.

Nesse cenário, as empresas também sofrem, já que o custo do crédito se torna mais alto, desestimulando investimentos e a geração de empregos. Dessa forma, o desemprego pode aumentar, agravando ainda mais a situação da população de baixa renda, que enfrenta maiores barreiras para ingressar e se manter no mercado de trabalho.

Portanto, a inflação alta e suas consequências, como a manutenção de juros elevados, perpetuam um ciclo de dificuldades para os mais pobres, limitando suas perspectivas de crescimento econômico e bem-estar social.

Impacto deste cenário nos investimentos

Esta perspectiva econômica atual no Brasil, caracterizada por um cenário de inflação crescente e aumento da carga tributária, tem levado a um clima de insegurança que afeta não apenas os cidadãos, mas também o ambiente de negócios e investimentos no país. Essa incerteza representa um grande risco para os investimentos, tanto nacionais quanto estrangeiros, uma vez que os investidores buscam estabilidade e previsibilidade para aplicar seus recursos.

A falta de controle nas contas públicas e o aumento dos gastos governamentais, sem a devida racionalização e eficiência na aplicação dos recursos, geram desconfiança nos mercados. O resultado é uma economia instável, onde a inflação corrói o poder de compra da população e desestimula o consumo, impactando diretamente o desempenho das empresas.

Além disso, o aumento da carga tributária e a manutenção de altas taxas de juros tornam o ambiente de negócios menos atrativo para investimentos. Isso se reflete em um menor volume de investimentos em setores produtivos e em infraestrutura, que são fundamentais para o crescimento econômico sustentável e a geração de empregos.

A insegurança econômica também impacta diretamente a confiança de consumidores e empresários. Diante da incerteza sobre o futuro da economia, muitos optam por adiar decisões de consumo ou investimento, prejudicando ainda mais a dinâmica do mercado e a recuperação da economia.

Em resumo, a instabilidade econômica no país gera um ambiente de insegurança que pode afetar negativamente os investimentos. Investir no exterior pode proporcionar maior estabilidade e previsibilidade aos investimentos, além de permitir o acesso a novos mercados e oportunidades de negócios.

A diversificação das aplicações em diferentes moedas pode proteger o patrimônio do risco cambial e mitigar os impactos da instabilidade econômica no Brasil. Portanto, é importante que os investidores considerem a possibilidade de expandir seus horizontes e buscar novas oportunidades de investimento no exterior.

{kind=link}

Comentários post